新NISAやってみたいけど失敗しないか不安です…。

これから投資をはじめようと考えている人も多いかと思います。失敗しないためには情報収集としっかりとした計画を立てましょう。

『新NISAに不安がある』、『確実に資産を増やしたい』、『失敗したくない』こんな人たちに是非読んで欲しい内容になってます。

それでは、よくある失敗例と損しないためのコツをご紹介していきます!

新NISAについて詳しく知りたい人はこちら↓

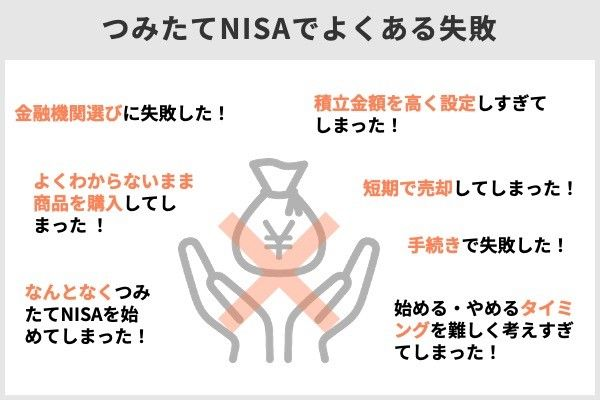

- NISAよくある失敗例7選

- 損しないためのコツ

- NISAをはじめる前に気を付けること

- まとめ

NISAよくある失敗例7選

新NISAは投資により得た利益が非課税になる制度です。その使いやすさや非課税枠の多さなどが話題となり注目されています。

しかし、失敗したというケースもよく聞きます。その多くは情報収集をしなかったり、しっかり計画を立てずにはじめてしまうなどがほとんどです。

失敗しないためにも、過去の失敗例を参考にして損しないように知識をつけていきましょう!

失敗①家計が赤字ではじめてしまった

大前提として投資は余剰資金でするものです。ある程度の貯金があり、日々の生活費が黒字で余りを投資に回していくようにしましょう。

貯金がない人は生活防衛費(何かあった時のお金)として月の生活費の6か月分を確保しておきましょう。お子さんがいる家庭や自営業なら1年以上確保しましょう。

家計が赤字なら固定費の削減、日々の節約でまず家計を黒字にしましょう。家計簿をつけることをオススメします。

ローンがあれば最優先で返済しましょう。リボ払い、カーローン、携帯電話の分割払いなどがあれば投資より先に返済してしまいましょう。NISAの利益より借金の金利の方が高くなってしまいます。

住宅ローンは額も大きいので低金利なら投資と並行して返済でもいいと思います。もし金利が高ければ銀行の借り換えも検討しましょう。無料で見積もりもできるので試してみてください。

失敗②積立金額が高すぎた

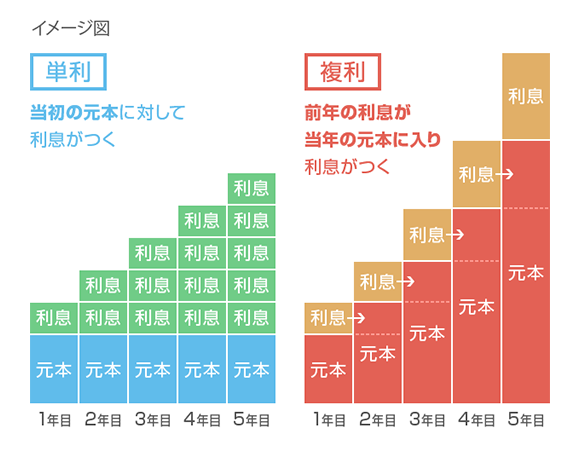

新NISAで毎月積立投資を考えてる人も多いかと思います。積立投資で大切なことは長期にわたって毎月コツコツ積み立て続けることです。複利の力もあり、長期で投資するほど損する確率は下がっていきます。

失敗しないためには、少額からでいいので毎月の積立投資額は無理のない範囲で設定しましょう。

余剰資金で投資するのは、毎月無理のない金額で投資し続けるためなんだね!

失敗③よくわからず適当に投資した

長期で投資する場合『運用成績』、『信託報酬』が重要になってきます。

当たり前ですが、運用成績が悪い商品に投資すれば資産は増えません。そして意外と知らない人が多いのが信託報酬です。投資信託では投資する人がお金をプロに渡し運用してもらいます。そしてプロに運用をお願いしたことで報酬を渡します。これが信託報酬です。信託報酬が高いと利益が出ても手元に入ってくるお金が少なくなってしまいます。

なるべく運用成績の良く信託報酬の安い優良な投資信託に投資しよう!

自分で選ぶのめんどくさい、時間が全然無いという人には、手数料がかかるけどウェルスナビなどの自動投資なんかを活用するのもいいかも!

失敗④マイナスになってすぐ売ってしまった

投資商品は銀行預金と違い運用成績によってはマイナスになることもあります。短期間にプラスやマイナスになるリスクがあるのが投資です。

例えば、【リーマンショック、新型コロナウィルス、ロシア・ウクライナ戦争】など様々な要因で暴落したりします。すると保有している投資信託は値下がり、資産は激減なんてことも全然ありえます。

しかし、短期的にマイナスになったからとすぐに売って損切りするのはNGです。

人気の高い投資信託であるS&P500のチャートを見てみよう。

短期で見ると暴落しているところもあるが、長期で見ると右肩上がり。こういう商品に長期で投資することで資産は増えていきます。

大切なのは辛抱強く長期で投資することです。

失敗⑤利益が出てすぐに売ってしまう

こちらは失敗④とは逆で、利益が出たらすぐに売ってしまうのも積立投資にある失敗例です。

S&P500のチャートで見てもらった通り、株価が右肩上がりの場合長く保有し続けるほうが資産は増えていきます。

そして投資には複利という最強の武器があります。複利の力を最大限に引き出せるのは時間です。

イメージ的には闇金の逆バージョンを頭に浮かべるとわかりやすいです。なんとなくすごい勢いで増えていく気がしませんか?

発明家アインシュタインは『複利は人類最大の発明。知っている人は複利で稼ぎ、知らない人は利息を払う。』こんな明言を残しています。少しずつでも時間が経てば雪だるま式に増えていくのが複利の力です。それを使わないのはもったいないです。

失敗⑥銀行窓口でNISA口座を作ってしまった

NISAをはじめる際に銀行や証券会社などで迷い、銀行窓口で口座を開設してしまい後悔する方もいます。

後悔する理由はいくつかあります。

- 手数料が高い

- 選べる商品が少ない

- 窓口や電話で余計な商品を売りつけられる

おすすめはネット証券1択です。対人の証券会社も窓口で相談しながら商品を決められるメリットなどありますが、人件費がかかる分手数料やその他サービスでネット証券とは大きな差があります。

ネット証券ならSBI証券or楽天証券なら自信をもってオススメできます。私はSBI証券をメインで使ってます。これから口座開設の方はネット証券で口座開設しましょう。

既にNISA口座を開設してしまった方も手続きをすればネット証券にNISA口座を移すこともできます。

SBI証券の口座開設方法はこちらから↓

失敗⑦ハイリスクな商品に投資してしまった

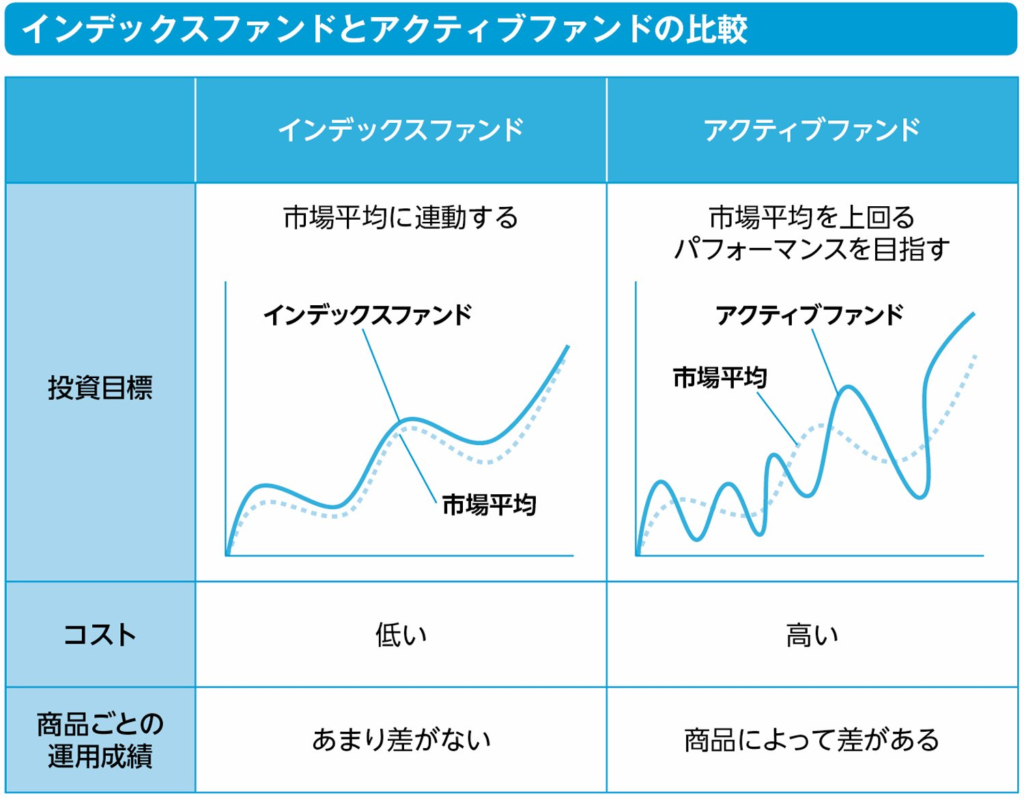

NISAで購入できる商品は優良でリスクが低いものが多いですが、中には『アクティブファンド』というハイリスクハイリターンな商品があります。

ハイリスクゆえに当たれば大きいが損失も大きくなる可能性が高いです。なんとなくで買ってしまったり、窓口で勧められて買ってしまうなんてこともあります。

インデックスファンドとアクティブファンドの違いを理解して自分に合った商品を選びましょう。

初心者の方にはリスクが小さく手数料の安いインデックスファンドがオススメ!

中でもeMAXIS Slimシリーズは初心者~上級者まで支持される大人気商品だよ!

まとめ

ここまでNISAでよくある失敗例を解説してきました。

最後に投資で失敗して損しないためのコツをご紹介します。

- 生活防衛費(生活費6か月分)を貯めてから投資をはじめる

- 投資は余剰資金で少額からはじめる

- 何に投資するかしっかり理解してから商品を選ぶ

- 短期の暴落・暴騰で平常心を失わない

- SBI証券または楽天証券で口座を開設する

- インデックスファンドで米国株か全世界株を買う

新NISAはしっかりと長期投資できれば資産形成するのに最高の神制度です。

オススメはeMAXIS SlimのS&P500か全世界株式(オール・カントリー)この2つならどちらも優秀です。何を買ったらいいかわからない人は参考にしてください。

失敗例に学び、じっくり取り組んでいきましょう!

最後までご覧いただきありがとうございました!

コメント