✅️ インフルエンサーがおすすめしてるから買ってる

✅️ 人気ランキング上位だから買っている

そんな理由でオルカンを選んだ方も多いのではないでしょうか?

オルカンに投資している人の中で「実は中身がよくわからない…」という人も少なくないかもしれません。

ただなんとなく投資をするのは非常に危険です。

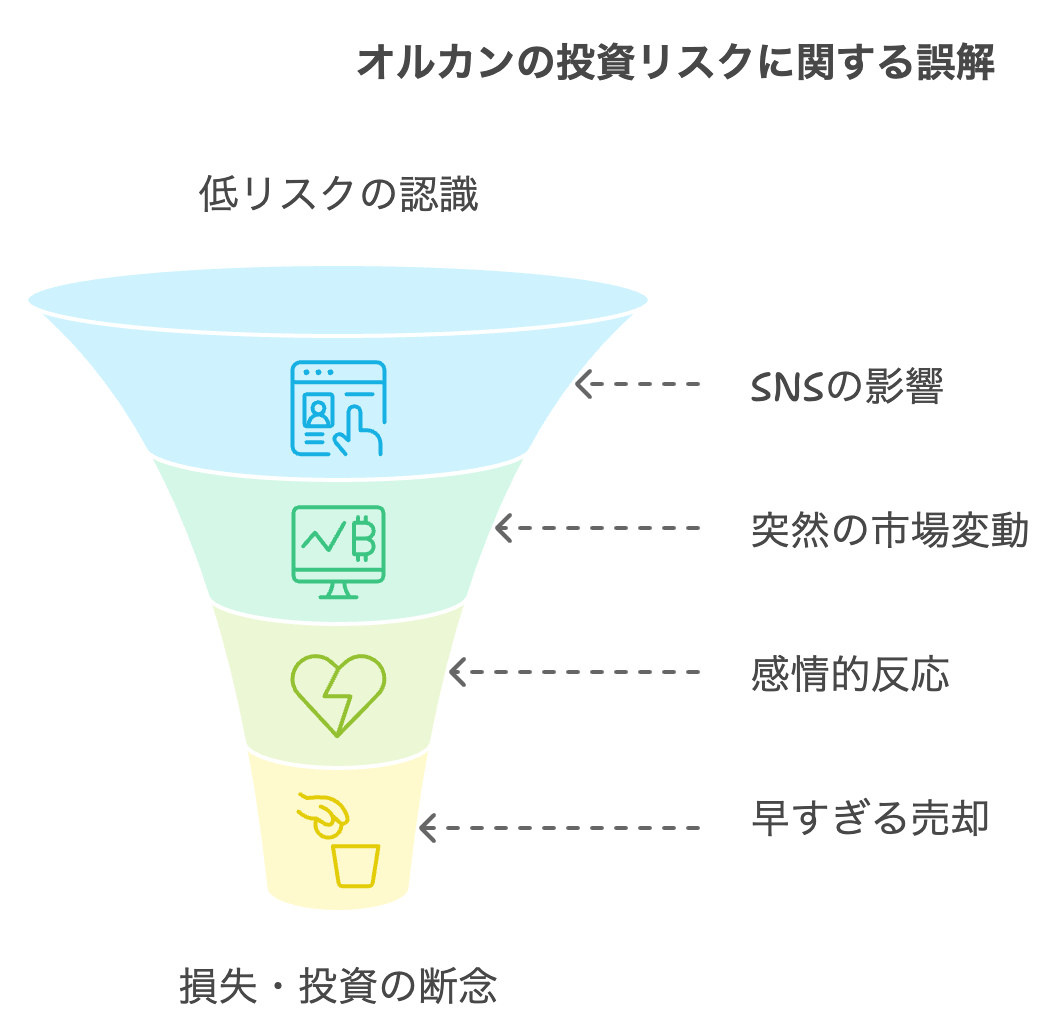

特に、オルカンを「低リスクな商品」と思って買っている人もいますが、実際は短期的に大きく株価が変動する商品です。

投資をはじめたばかりの人は、感情に左右されやすいです。

SNSの過剰な煽りを受け、大きな値動きに耐えられず、不安になりすぐに売って損をしてしまう。

そして「投資は危ないからやめておこう」なんてことになるケースが非常に多く、残念で仕方ありません。

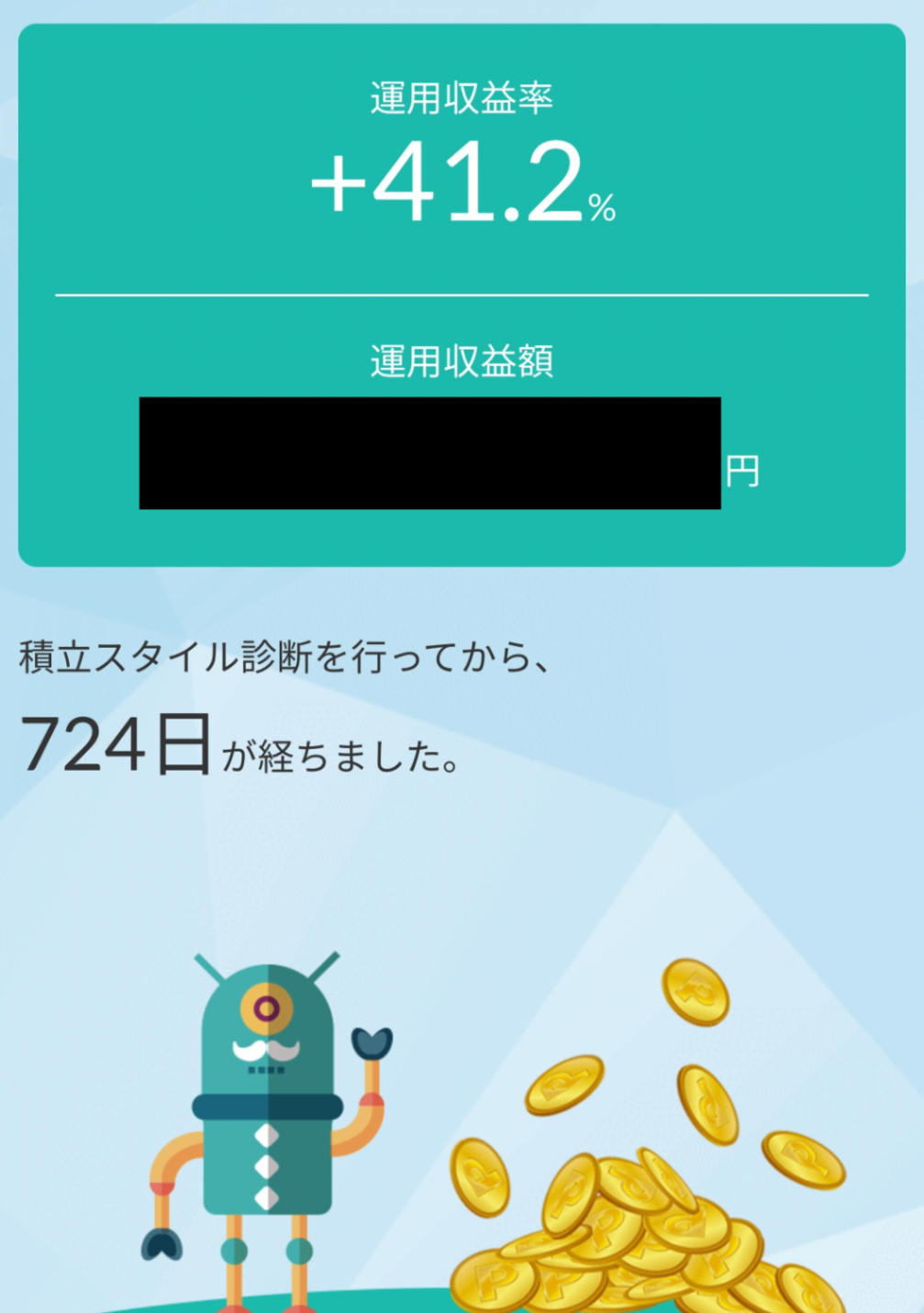

私はオルカン投資をはじめてから2年ほど経ちます。

買った当初は値下がりが続くと不安になり、すぐに売りたくなってました。

しかし、オルカンの特徴とリスクをしっかり理解することで、暴落しても冷静に淡々と投資を続けることができています。

その結果、現在は40%近く運用収益率が上がっています。

この記事では

- オルカンの基本的な知識

- オルカンの特徴

- 運用シミュレーション

- 注意点

- どんな人に向いているのか

- 買い時、売り時のポイント

- S&P500とどっちを買えばいいのか

などについて解説していきます。

この記事を読めば、投資判断に必要な基礎が身につきます!

この記事を読んで「自分が何に投資しているか」を理解し、周りの情報に流されず、安定したメンタルで投資を続けられるようになりましょう。

オルカンとは?

オルカンとは、「eMAXIS Slim 全世界株式(オール・カントリー)」の略で、全世界の株式に分散投資できるインデックス型のファンドです。

インデックス型とは指数と同じ動きをする商品で、指数とは日経平均のようなチャートのことです。

日経平均インデックスだと、日経平均と同じ動きを目指す商品ということになります。

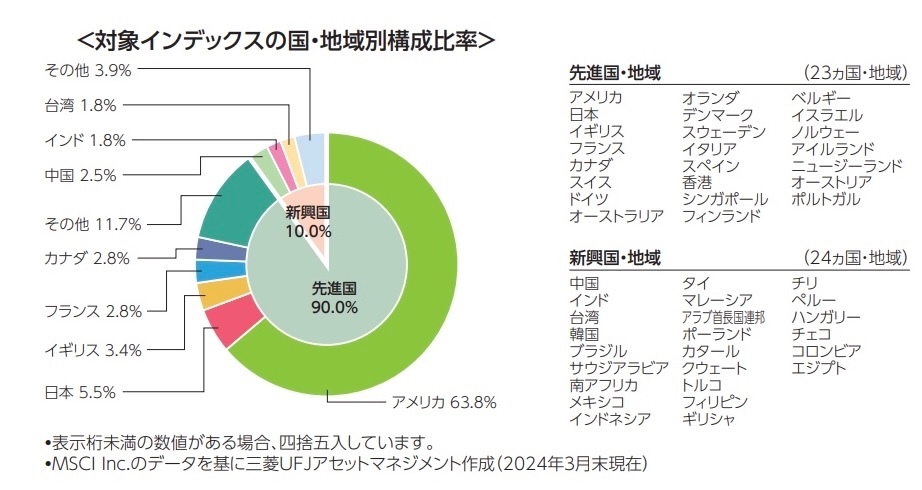

オルカンは、オール・カントリー・ワールド・インデックス(ACWI)という指数に連動し、先進国23ヵ国と新興国24ヵ国、約3,000銘柄に投資します。この商品は、低コストで簡単に世界中に分散投資ができるため、多くの投資家に支持されています。

要するに、オルカンを1つ買うとそれだけで「全世界47カ国・約3000社」の株を買ったことになります。

オルカンの特徴

分散投資

たった1本のファンドで「全世界47カ国・約3000銘柄」に投資できるため、特定の国や地域の経済状況に依存せず、リスクを軽減できます。

世界の主要な企業を幅広く網羅していることを示しています。投資対象は大型株・中型株のみで小型株は含まれません。

リターンが高い

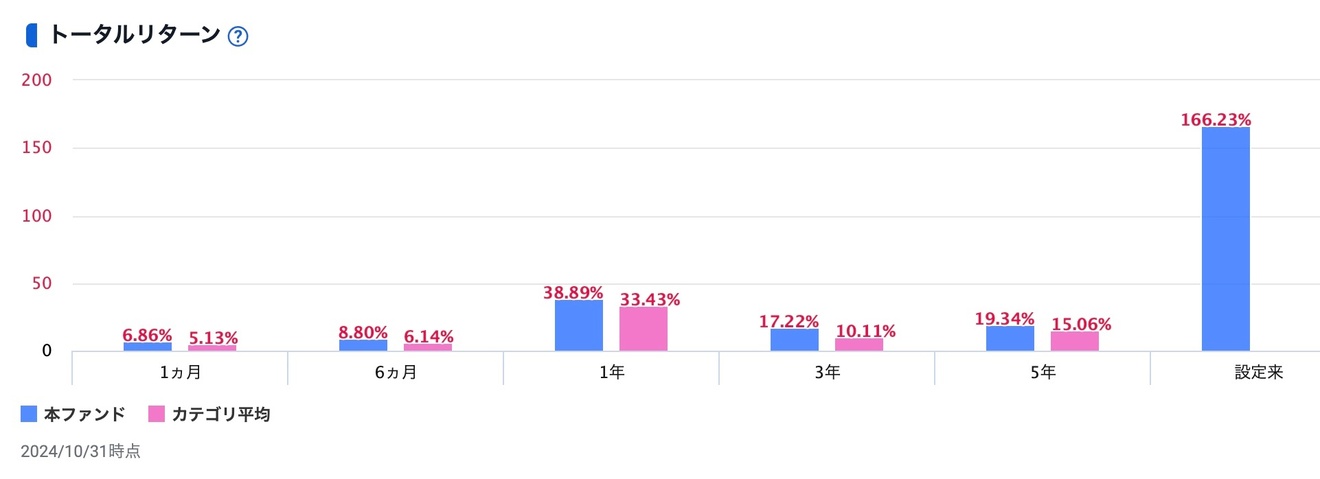

過去のリターン成績を振り返ると

1年: +38.89%

3年: +17.22%

5年: +19.34%

6年: +166.23%(設定来)

コロナショックもあり一時は下がったものの、そこからの伸び方は驚異的。

優良な投資信託の期待リターンは年率平均5〜7%程度とされているので、この1年で38%の年率リターンはとんでもないことがわかると思います。

その時代に合わせて、プロが選んだ「強い国・人気の銘柄」に多く投資する仕組みなので、常に最新のポートフォリオを組んでくれます。その結果が高いリターンにつながっています。

アメリカ重視

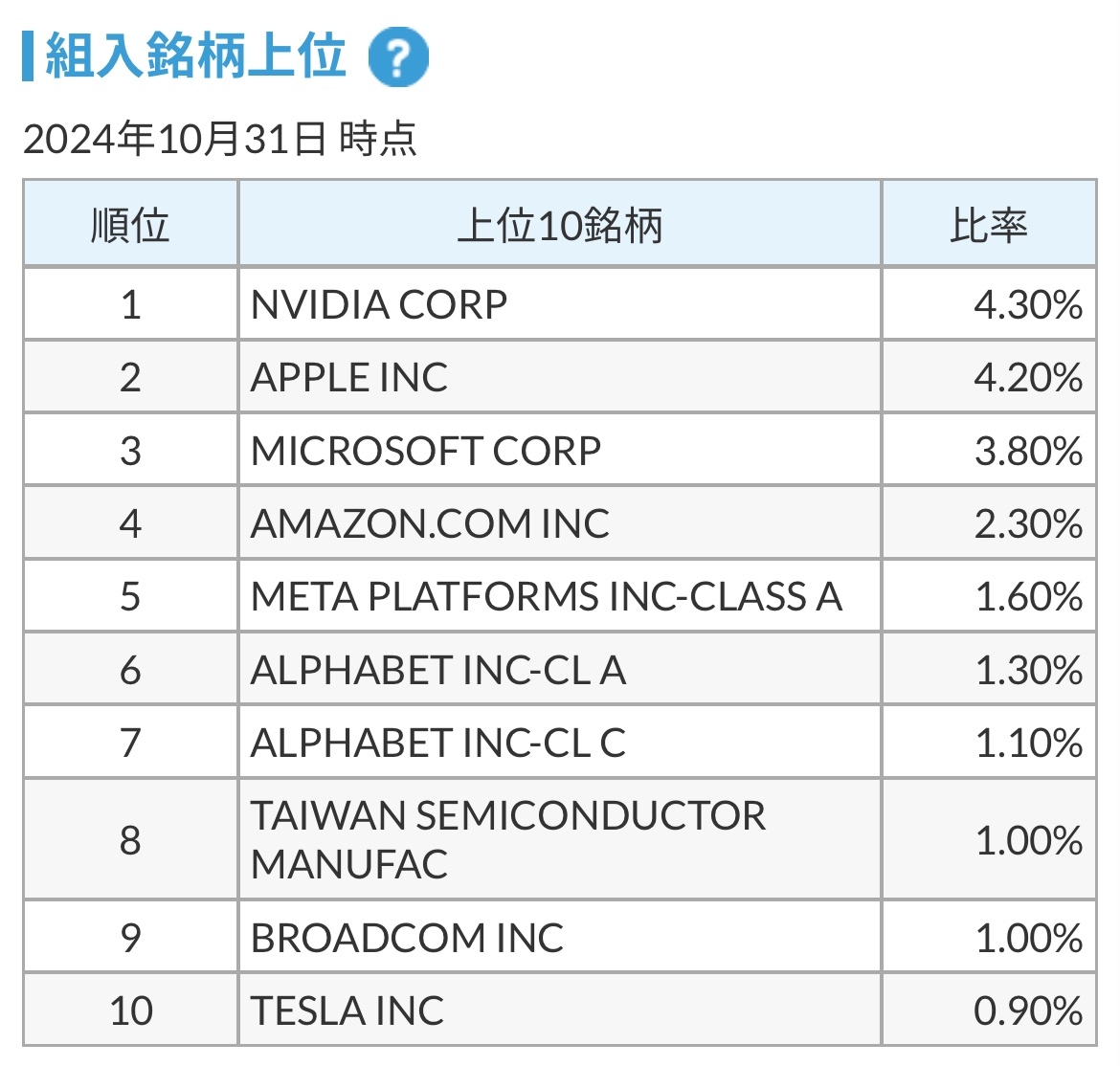

オルカンは米国株が約6割を占めているため、米国経済の成長を享受しやすい構造になっています。

約3000社と分散はされていますが、それぞれ均等に分散されてるわけではありません。上位10社で約20%以上を占めています。

「Google(ALPHABET)・Apple・Facebook(META)・Amazon・Microsoft」などの誰もが聞いたことのある超大企業も入ってます。

そして、最近話題の「NVIDIA」や「TESLA」もしっかり入っています。

現在の経済の中心はアメリカですが、他の国が伸びてくれば割合は変わっていきます。

eMAXIS Slimがおすすめの理由

新NISA対応

オルカンは新NISA対応商品です。新NISAを活用することは長期の資産形成において、最重要事項といっても過言ではありません。通常の特定口座で買うと約20%税金で持っていかれますが、新NISAで買えば運用益を非課税にできます。

人気が高い

eMAXIS Slim全世界株式(オール・カントリー)は、投信ブロガーが選ぶ「Fund of the Year 2022」で第1位を獲得しており、4年連続での受賞歴があります。多くの投資家からの長く支持され続けているということは、今後も続いていく可能性が高いということです。

取り扱い店が多い

主要な証券会社(SBI証券・楽天証券など)を含む、複数の証券会社で取り扱っているので買いやすいです。買付手数料を無料にしている証券会社も多いですが、手数料のかかる証券会社もあるので注意しましょう。

信託報酬が安い

信託報酬とは投資信託を管理・運用するため、保有者が支払うお金です。

オルカンの信託報酬は年率0.05775%と非常に低いです。100万円投資しても年間たったの578円でプロが運用してくれます。

さらにオルカンは業界最低水準を目指しています。似た商品でオルカンより信託報酬が安い場合は、最安値に合わせて安くなっていきます。

純資産総額が多い

純資産総額が多いほど運用効率が高まり、運営が安定します。

オルカンの純資産総額は、2024年11月1日時点で約44,546億円(約4.45兆円)で非常に多くの資金を集めています。

一般的に、インデックスファンドを選ぶ際の純資産総額の相場は「100億以上」が望ましいとされていますが、圧倒的に上回っています。

最近の資金流入状況も良好で、過去1ヶ月間で約1,492億円の資金が流入しています。

オルカンは大規模な純資産を持ち、資金流入も続いているため、非常に安定したファンドといえます。長期的な資産形成を目指す投資家にとって、魅力的な選択肢となる要因の一つです。

過去のチャートは?

オルカンが誕生したのは2018年です。まだ誕生してから6年しか経っていません。しかし、チャートを見るとこの6年で圧倒的な成長をしていることがわかります。

基準価格は2.5倍以上になっています。つまり、発売当初100万円買っていた人は、6年で250万円以上になっている計算になります。コロナショックもありましたが、しっかりV字回復し、地盤の強さがわかります。

暴落時はどうなった?

2007年10月から2009年3月

この期間において、オルカンの指数(ACWI)は約-55%の下落を経験しました。

この下落は、リーマンショックによる世界的な金融危機の影響を受けたものです。このときは回復に約6年と長い時間がかかりました。

長期で見れば右肩上がりですが、暴落時は資産がいきなり半分になることもありえます。

そんなときにも焦って売らず、淡々と積立投資を続けることが最強の投資法です。

どれくらい増えるの?

優良な投資信託の平均利回りは5〜7%といわれています。

毎月積み立てをしていくと、具体的にどの程度の金額になるかシミュレーションしてみましょう。

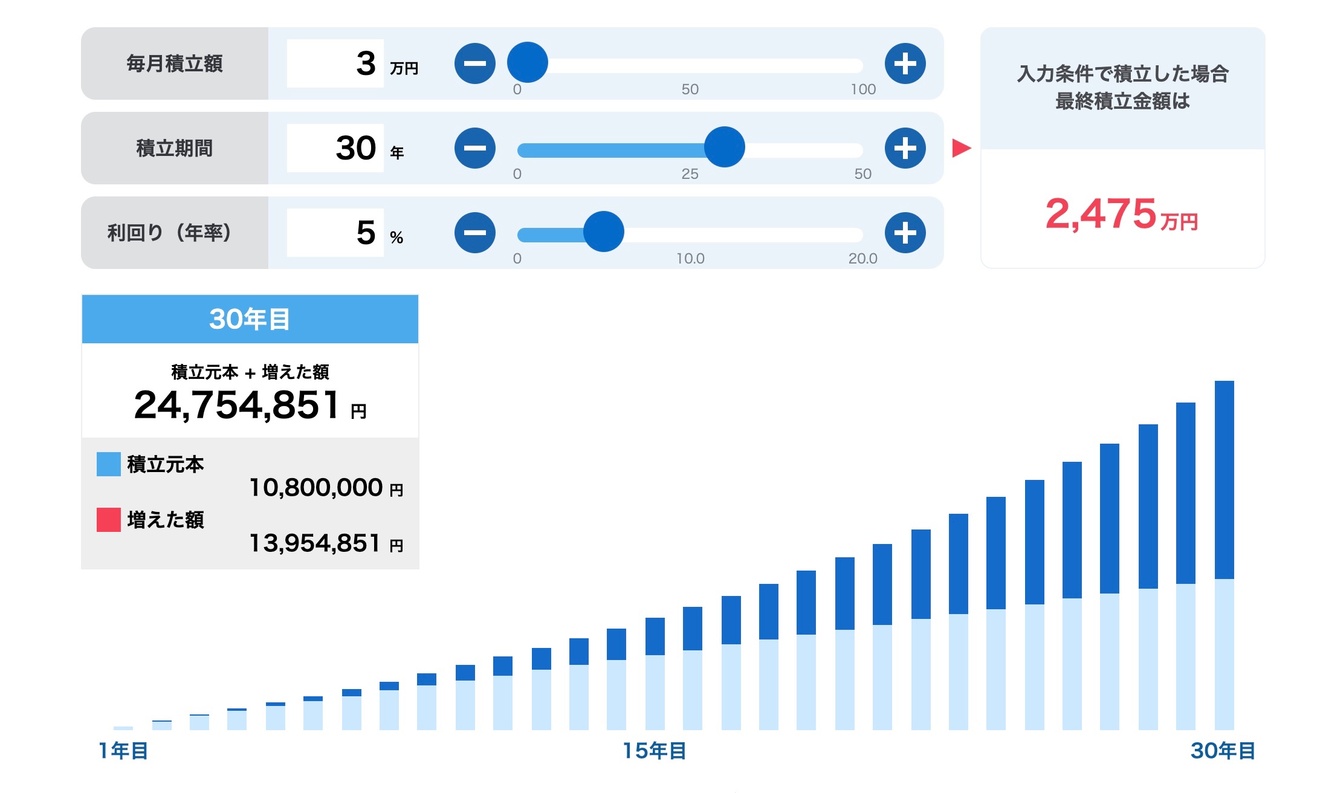

月3万円を30年積立投資したら

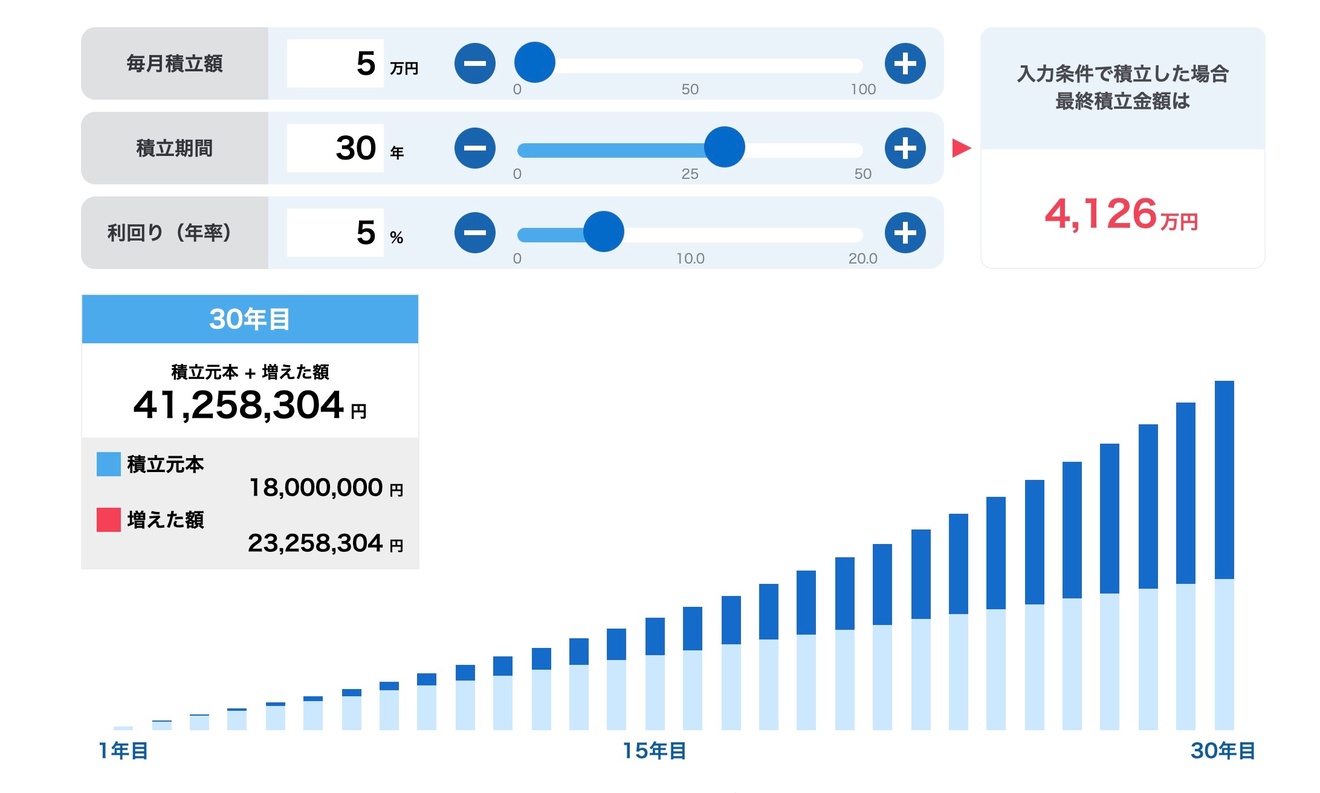

月5万円を30年積立投資したら

月3万円でも30年で2400万円、5万円なら4000万円超えとかなりの金額になります。

あくまで参考ですが、長期投資で利回り5%はかなり現実的です。むしろ、低い方だと思います。

時間をかけることで安全性と収益性が上がるので、投資をはじめるのが早ければ早いほど有利になります。

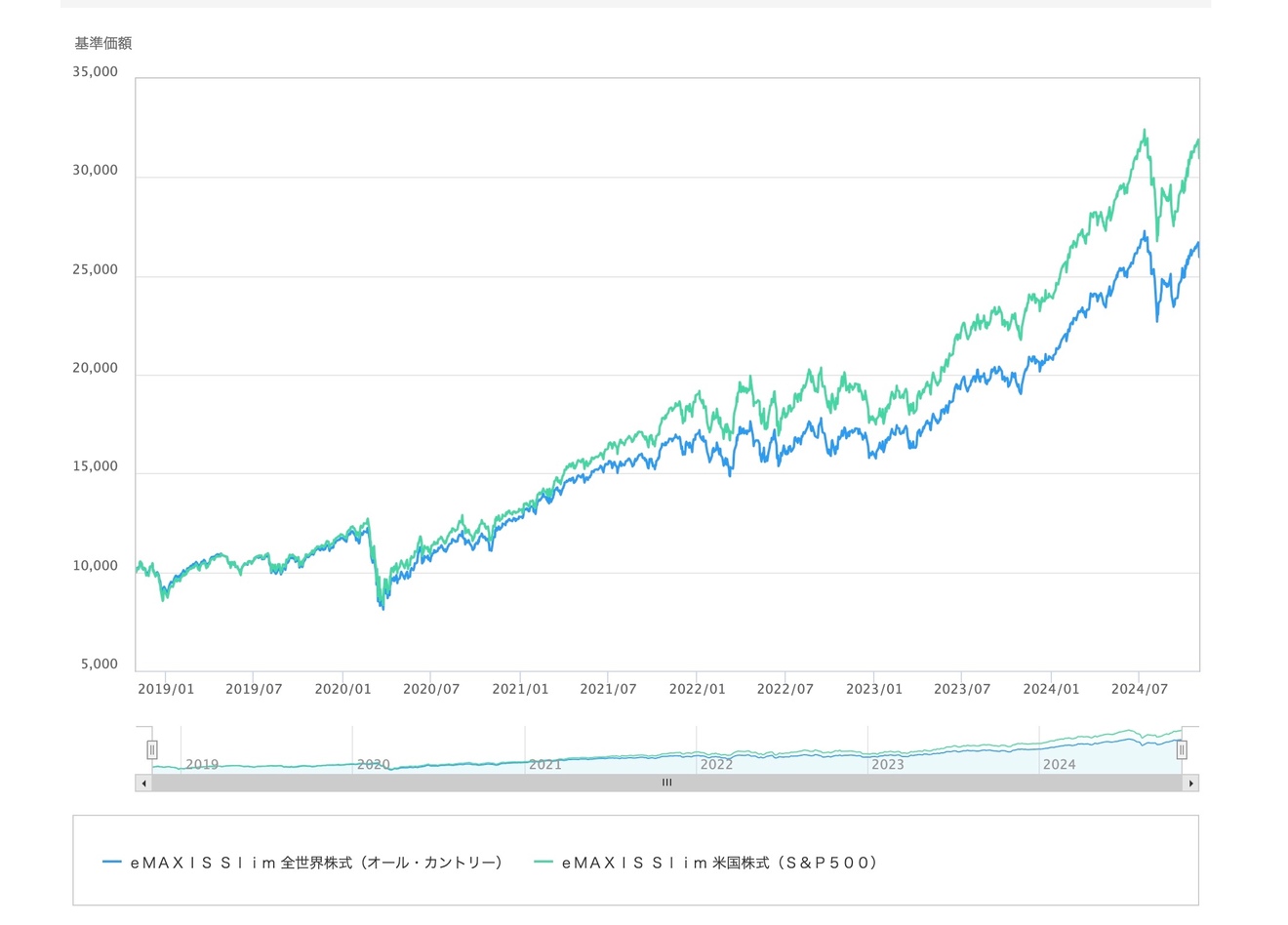

S&P500とどっちがいいの?

インフルエンサーやユーチューバーが、よくおすすめしている投資信託が「オルカン」と「S&P500」です。

新NISAをはじめるときに迷う方も多いのではないでしょうか?

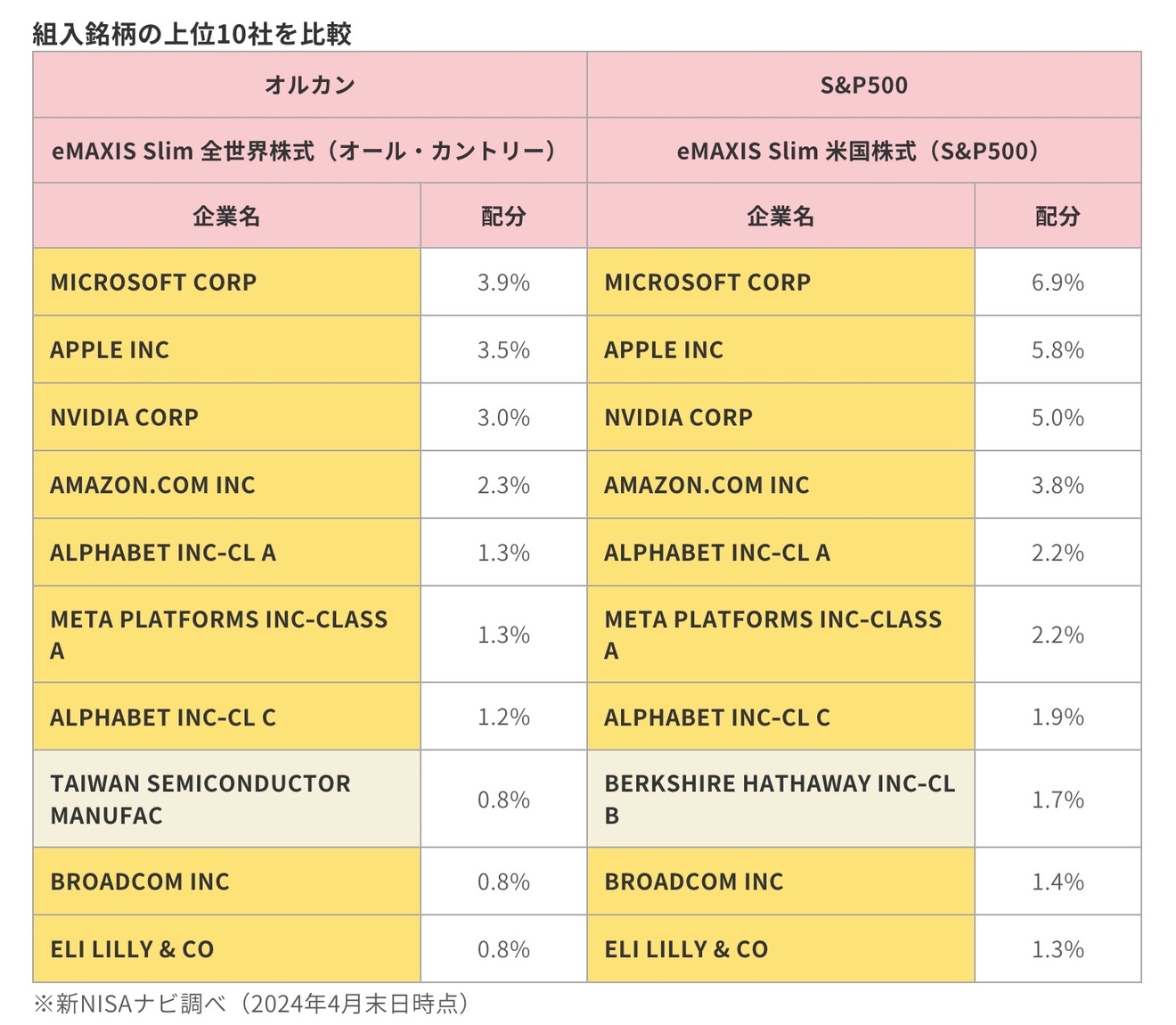

「オルカン」の投資先が全世界に対して、「S&P500」の投資先はアメリカ企業100%です。

比率は違うものの、投資先として同じ企業に投資していることがわかります。

今後も「アメリカ経済が世界の中心」と思う人はS&P500に投資するのがいいでしょう。

「アメリカだけでは心配だ」「分散を意識したい」「他の国が発展してきたとき恩恵を受けたい」そんな考えの方はオルカンを選ぶといいでしょう。

上の緑がS&P500、下の青がオルカンです。

2つのチャートは似たような動きをしますが、少し違います。

S&P500のほうが分散が効いてないので、オルカンに比べるとグラフの動きが大きいです。

どちらも間違いなく良い商品なのですが、どちらかというと初心者の方には、株価の変動が少なめなオルカンをおすすめします。

オルカンだけでいいのか?

結論からいうとオルカンだけでいいです。

ただし条件があります。

長期投資できる人(15年以上)

投資の基本は長期積立。短期の投資になってしまうとブレ幅が大きく、損してしまうこともあります。運用期間を長く取れればリスクは下がっていきます。

オルカン+現金を組み合わせる

株式(ハイリスク)+債券(低リスク)を組み合わせることで、安定したポートフォリオが組めることは有名です。しかし、管理が複雑になるのでおすすめしません。

オルカン+現金を組み合わせて現金の比率で調整するやり方が、初心者にもわかりやすくおすすめです。

オルカン+S&P500は?

結論からいうと、米国の割合が増えるだけであまり効果がありません。

オルカンとS&P500を半分ずつ買うと米国株の比率は約80%になります。2つの商品を組み合わせていますが、これでは分散になっていません。

分散したいならオルカンのみ。より多くのリターンを求めたいならS&P500のみの方が効果的です。管理する銘柄数も増えるので、あまりメリットがありません。

注意点は?

株式100%のハイリスク商品

オルカンは市場の変動を受けやすいので、暴落が来れば資産は激減します。リスクが高いことをしっかり理解して投資をしましょう。

米国株が60%を占める

オルカンは全世界株ではありますが、アメリカに偏っています。アメリカの経済の成長の恩恵を受けることはできますが、これ1つで十分な分散が効いているとは言えません。

為替の影響を受ける

オルカンは為替の影響を大きく受けます。日本円をドルに換算して運用しています。近年のオルカンの好成績は、歴史的な円安の影響も大きいです。円高になれば、オルカンの価値は下落することも頭に入れておきましょう。

オルカンだけに依存しない

オルカンは分散こそされていますが、1つでは不完全です。低リスク資産(債権など)を組み合わせましょう。現金との比率でポートフォリオを組むのをおすすめします。【オルカン:現金】で年齢に合わせて比率を変えていきます。

例.

① 30代 【オルカン80%:現金20%】

② 70代 【オルカン40%:現金60%】

比率は自由ですが2つの比率を変えるだけなので、債権などを組み合わせるより管理がシンプルでとても楽です。参考にしてみてください。

似ている商品に注意

全世界株式(オールカントリー)は多くの証券会社が似たような商品を販売しています。中身はほぼ一緒で、セブンの唐揚げ弁当か、ファミマやローソンの唐揚げ弁当かみたいな違いです。

しかし、買付手数料や信託報酬など総合的に考えると「SBI証券」または「楽天証券」で買う「eMAXIS Slim全世界株式(オールカントリー)」が最強です!

オルカンへの投資はいくらがいいの?

大前提として投資は余剰資金を活用しましょう。生活費や必要経費を圧迫しない範囲で行うのが最も重要です。毎月の収入の10〜20%を積み立てるのが理想的です。

そして「いつまでに・いくら欲しいのか」を考えてみましょう。

目的が明確になれば、積立シミュレーションを活用して「その金額には毎月いくら積み立てればいいのか」をシミュレーションしてみましょう。

私は「アセットマネジメントOne」のシミュレーターをよく使います。

一括投資した場合のシミュレーションができるのと、取り崩しのシミュレーションもできるので重宝しています。

とりあえずはじめてみたいという人は、最初は自分の無理のない少ない金額からはじめてみましょう。100円からでもオルカンは買えます。100円からでも早くはじめることで、貴重な投資の経験を得ることができるのは大きなメリットです。

買い時は?今からでも遅くない?

オルカン投資を始めるのに「早すぎる」ということはありません。チャートを見てもらったのでイメージしやすいと思いますが、長期で見ると右肩上がりです。15年以上の長期投資を前提とするなら、いつでも買いどきということになります。

早くはじめることで時間を味方につけ、複利の効果で利益は雪だるま式に増えていきます。さらに投資期間を長く取ることで、市場変動のリスクを時間で分散することもできます。

早くから長期で積立投資が最も有効的です。

積立投資のメリット

✅️ リスクを分散できる

✅️ 投資機会を逃さない

✅️ 家計にも負担が少ない

✅️ 1度設定すればほったらかし

多くの人が実践しやすい投資法になります。

売り時は?使う時どうする?

「必要になったとき必要な分だけ」この取り崩し方がシンプルで悩まない方法です。

市場価格の変動は誰にもわかりませんし、そんなのを待っていると使いたいときに使えません。必要なとき必要な分だけ売り、それ以外は運用し続ける。自分の中でルールを決めておけば、悩みが減って脳のリソースも使わずにすみます。

死んだときに大金持ちになっても仕方ないので、使う場面が来ればしっかり使っていきましょう。

どんな人に向いているのか?

✅️ 何を買ったらいいかわからない

✅️ 長期的に使う予定のないお金がある

✅️ 投資がよくわからない

✅️ 少しずつコツコツやりたい

✅️ 子どもの大学費用を貯めたい

✅️ 老後資金を準備したい

投資初心者でも、リスクを分散しながら、時間をかけて資産を増やしたい人に向いています。

逆に向いていない人は

✅️ 元本割れしたくない人

✅️ 短期間で利益を出したい人

✅️ 低リスクな分散投資をしていきたい人

10年に1度は暴落は起こる可能性は高く、経済の成長には時間がかかります。

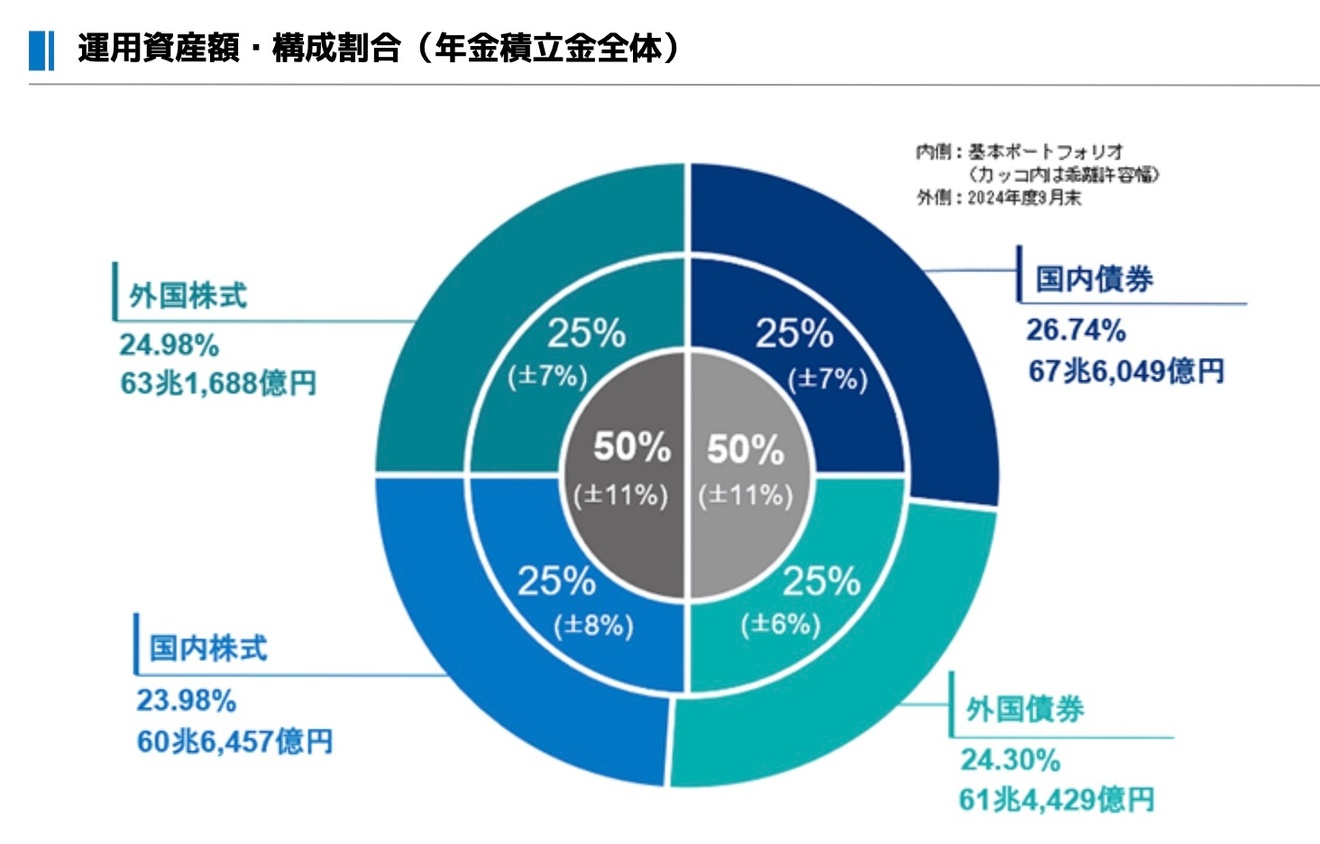

低リスクな分散投資をしたい場合は、私たちの年金を運用する年金積立金管理運用独立行政法人(GPIF)を参考にするのもいいと思います。国内株式、外国株式、国内債券、外国債券を4分の1ずつ組み合わせて安定的な運用をしています。

まとめ

オルカンは、全世界の主要な株式に広く分散投資ができる投資初心者にもおすすめのファンドです。

低コストでありながら、国際分散投資が可能なファンドであり、特に長期的な資産形成を目指す投資家にとって魅力的です。

しかし、どんな優良ファンドにもリスクはあります。特に短期的な激しい値動きや、米国経済への偏り、為替の影響といったリスクも忘れてはいけません。投資を継続するためには、ファンドの中身や特徴をしっかりと準備しておくことで、不安や焦りを軽減できます。

また、オルカンを中心にしながらも、現金や低リスク資産を組み合わせて、バランスの良いポートフォリオを作るのもおすすめです。

時間分散の効果を最大限に活かすためには、毎月積立を長期でコツコツと続けることが重要です。

最後に、新NISAによるオルカン投資は「自分の未来のための資産形成」としてかなり有効です。 周囲の情報や流行に流されず、自分の投資目的とリスク許容度を確認し、冷静な判断を心がけてください。

資産をうまく増やしていくために、オルカンの特徴を理解して、理想的な投資の第一歩を踏み出していきましょう。

以上、参考になればうれしいです!

ご覧いただきありがとうございました!

コメント