「火災保険を見直したいけど、どうすればいいの?」

「自分の保険に不要な補償があるか分からない…」

「そもそも見直して本当にお得になるの?」

保険料が高くて困っているあなた!

こんなことで悩んでいませんか?

火災保険を見直すだけで、お金が返ってくる可能性があるんです。

でも、「どれを残して、どれを外せばいいの?」と迷いますよね?

火災保険って部分解約できるの知ってましたか?

実は、火災保険は契約そのものを解約せずに、不要な補償だけ外すことができます。

そして一括で払っていた保険料のうち、解約分が返金されるんです!

私自身、これを知らずにずっと無駄に払い続けていました…。

でも、思い切って見直してみたら、約10万円が返ってきたんです!

この記事では、見直しのメリットと詳しいやり方についてお伝えしていきます!

火災保険を見直すメリット

• 無駄な補償をカット → 家計の負担が軽くなる!

• 返金される → まとまったお金が手元に戻る!

• 補償内容の確認 → 補償内容を確認することで安心感アップ!

たったこれだけ!保険見直しの手順!

1. 今の火災保険を確認する

契約内容を見て、「どんな補償が入っているか」をチェック。

2. 不要な補償を把握する

家族構成や住まいの状況に合わない補償はないか見極めます。

3. 保険会社に連絡

不要な補償を解約する旨を伝え、手続きを進めてもらいます。

4. 返金を受け取る

過払い分の保険料が返ってきます!

私は、電話で部分解約をお願いしました。

契約自体を解約するわけではないので、しつこい営業もなくすぐに終わりました。

不要な補償ってどうやって見極めるの?

例えば、こんな補償は本当に必要ですか?

• 地震保険 → 築年数や耐震性能によっては不要なケースも。

• 家財保険 → 家具や家電が古い場合、補償額が高すぎることも。

• 水害補償 → 浸水リスクが低い地域では見直しの余地あり。

・類焼損害補償 → 法律では他の家の損害を補償する必要ナシ。

地震保険と家財保険はいらないと個人的にも思います。

地震保険は全損しないと満額もらえません。

✅️ 全損:保険金額の100%

✅️ 大半損:保険金額の60%

✅️ 小半損:保険金額の30%

✅️ 一部損:保険金額の5%

なので、耐震等級が高い家は満額もらえない可能性が高いです。

家財保険は、人生が終わるほどの金額じゃないので不要。

水害補償は、自分の地域が浸水リスクが有るかどうかで判断するといいと思います。

類焼損害補償は、法律的には不要。特約なのでそこまで高額ではなく、ないと不安という人は入ってもいいと思います。

完全に外す前にリスクを考えてくださいね!

実際に「10万円返ってきた」私の話

私の場合、期間10年で契約した火災保険に、地震保険や家財保険が含まれていました。

耐震等級3で地震に強い家。家財もそこまで高額ではない…。

そこで補償を一部外したら、約10万円が返ってきました!

詳しく見ていきましょう!

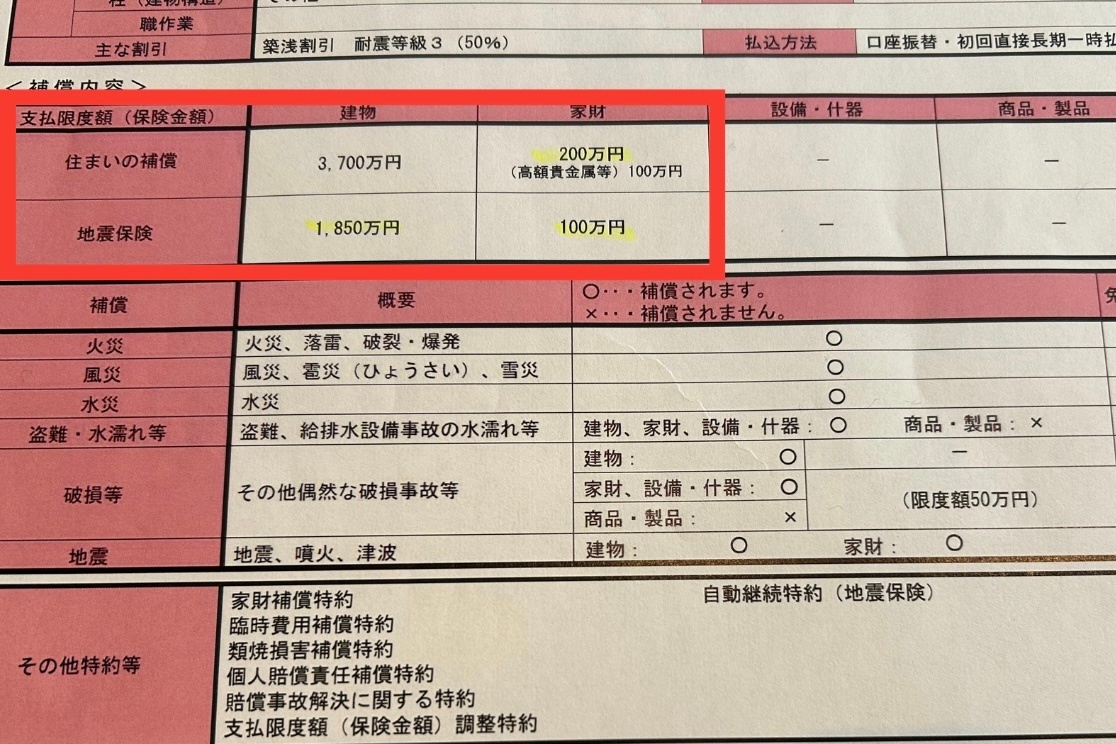

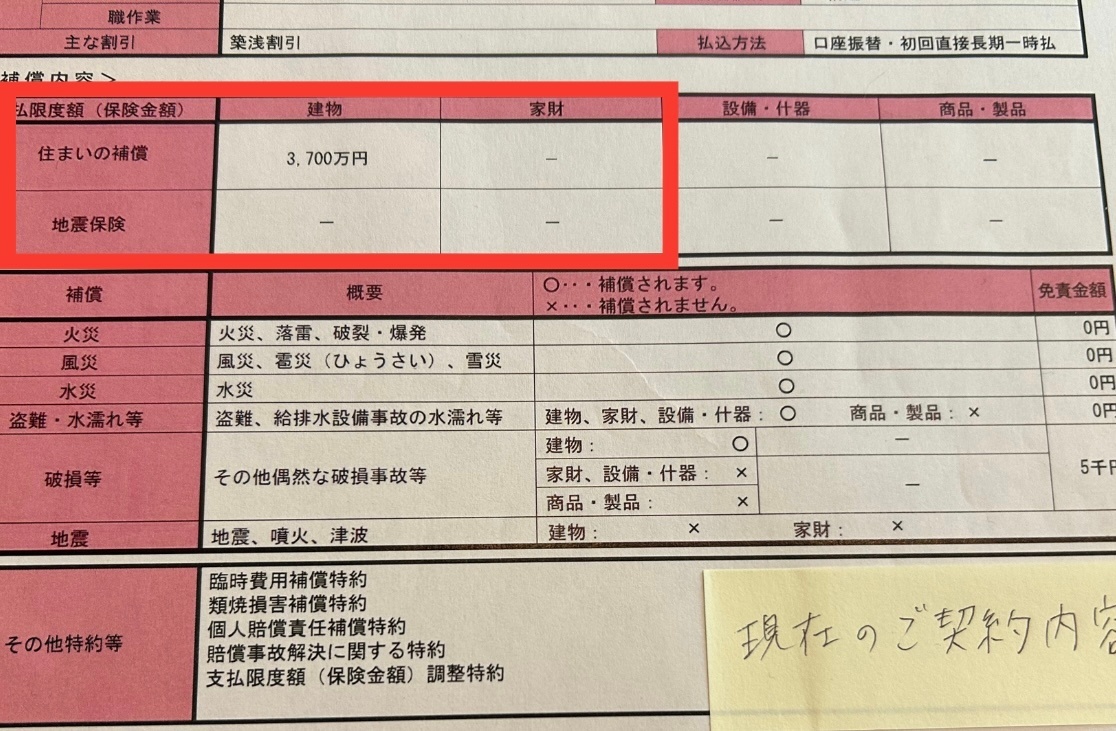

↑上が過去の補償内容、下が現在の補償内容です。

↑上が過去の補償内容、下が現在の補償内容です。

今回外した補償はこちらです!

・火災保険(家財):200万円

・地震保険(建物+家財):1850万円+100万円

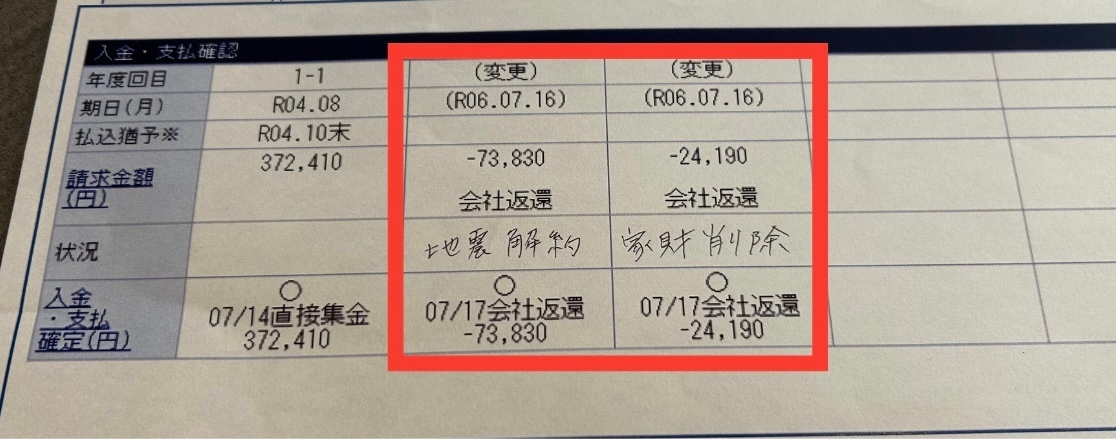

そして返金された金額がこちら!

合計で98,020円が返金されました。

合計で98,020円が返金されました。

最初に払った金額が372,410円なので274,390円まで下がりました。

まとめ

この記事では、火災保険を見直して返金を受け取る方法をお伝えしました!

1. 火災保険の内容を確認

2. 不要な補償を判断

3. 部分解約して返金GET!

火災保険を見直せば、不要な補償を外して返金を受け取ることができます。

部分解約なら、現在の保険会社に連絡するだけなので超簡単です。

そのお金を有意義に使って、家計をもっとラクにしませんか?

まずは一度、今の保険内容をチェックしてみましょう!

以上、参考になれば嬉しいです😊

ご覧いただきありがとうございました!

コメント