新NISAも始まるし、興味あるけどいまいちよくわからない…。

初心者でもわかるように教えてほしい!

こんな悩みをもってる方も多いんじゃないでしょうか?

投資の世界は残念ながら「ぼったくり」が存在するのが現状です。

なぜなら、知識を持たずお金だけ持ったカモが投資ブームに乗ってやってくるからです。

私は、投資歴が3年になります。今年の新NISA枠はすべて使い切りました。新NISAを使い、正しく運用することで、現在も資産が増え続けています。

- 新NISAを簡単解説

- つみたてNISAが初心者におすすめな理由

- NISAのはじめかた

- よくある質問

この記事を読むことで、新NISAという制度を理解し、間違った判断をせずはじめることができます。

新NISAで資産運用をはじめて、将来の安心を今から積み立てましょう!

新NISAを簡単解説

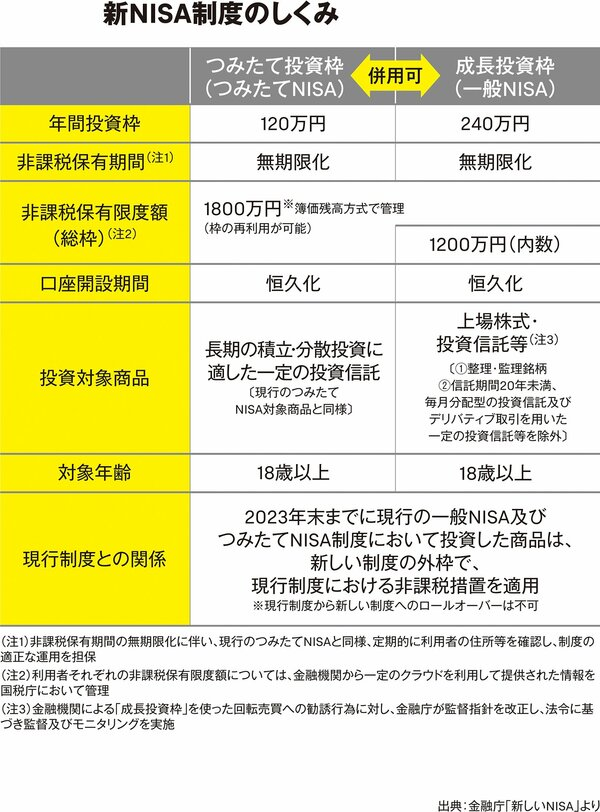

新NISAとは?

新NISAとは、はじまる投資初心者でも簡単に資産運用ができるように、2024年からスタートする非課税制度です。今までは、つみたてNISA・一般NISA・ジュニアNISAなど分かれていましたが、一本化されます。

新NISAは大きく分けて、つみたて投資枠と成長投資枠に分けられます。

つみたて投資枠は、【投資信託】のみ。成長投資枠は、【一般企業+投資信託】に投資することができます。 成長投資額を利用せず、つみたて投資枠だけで1,800万円の上限額を埋めることもできます。

- 投資の利益には約20%の税金がかかるが、その税金を非課税にしてくれる

- 生涯上限額は1800万円(つみたて投資枠最大1800万・成長投資枠最大1200万)

- 年間投資上限は360万(つみたての年間上限は120万円・成長投資枠は240万)

- 投資できる期間、非課税になる運用期間は無制限

ざっくりこんな感じです。

要するに旧NISAから神改正された、日本人の今後の資産形成に必須の制度です。

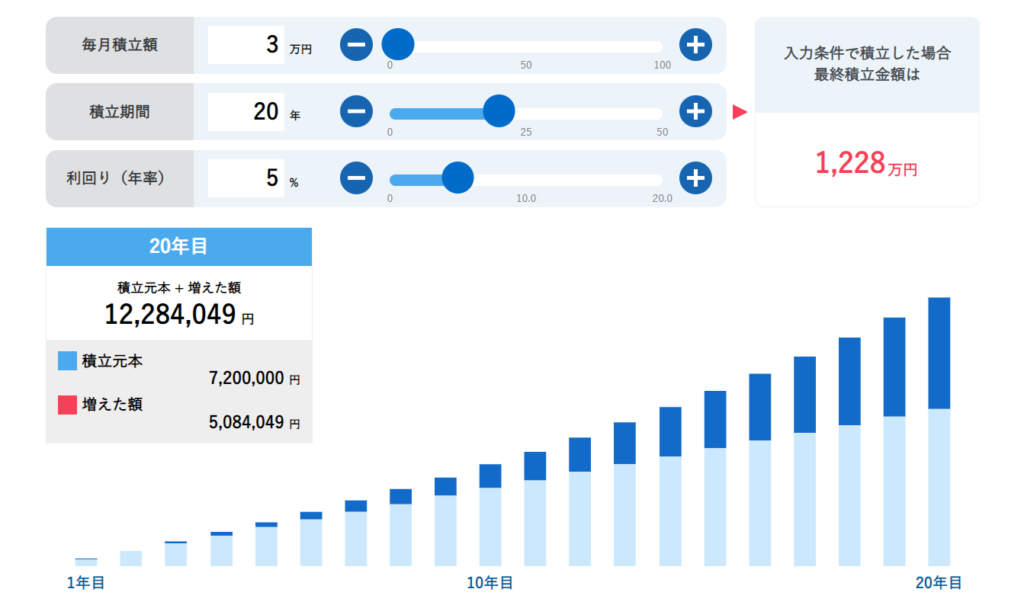

つみたて投資枠の上限120万円は月にすると10万円。とはいえ月に10万円ずつ積み立てられる人は多くはありません。

仮に月3万円を毎月積み立てて20年間運用したらいくらになっているか見てみましょう。

こちらはシュミレーションですが、毎月3万円を20年間積み立て続け、年間の利回りは5%だとしたら増えた額が508万円となります。

銀行に預けていてはこんなに増えることはありません。

増えたお金に利子がついてまた増えていく、これを複利の効果といいます。これがお金に働いてもらうということです。

普通に投資していると508万円に税金がかかります。NISAで買うとこれが非課税になります。

有名なS&P500という指数の過去20年平均リターンは約10%です。それを考えると今回シュミレーションの利回り5%はかなり現実的な数字です。

NISAをやるべき理由

今、世の中は値上げだらけです。しかし賃金は上がらず、物価は上がり、社会保険料まで上がっていく…。

そんな中で投資にかかる税金だけは非課税にするこの意味が分かりますか?

「自分たちで何とかしてくれ。その税金は取らないから。」という国からのメッセージだと思います。

NISA最大のメリットといえば非課税になりますが、投資初心者が安心して利用できるようなメリットが他にもあります。

- 国が商品を厳選してくれている

- 少額からはじめられる

- 手間がかからない

- 売り買いが自由にできる

つみたてNISAは初心者でも失敗が少なくなるように、国が商品を厳選しぼったくり商品を排除しています。なので、安心してはじめられます。

そして、100円からはじめられるのも魅力の1つです。

つみたてNISAは1度設定してしまえば、勝手に買い付けをしてくれて手間がかかりません。

今までのNISAでは、売った場合は非課税枠が戻ってきませんでした。しかし新NISAでは、売却後の非課税枠が復活します。なので自由に売り買いができるようになります。

このように国が投資で国民に資産を増やして欲しいので、全面的にバックアップしていこうとしている制度がNISAです。

つみたてNISAが初心者におすすめな理由

NISAがお得な制度ということはわかってもらえたんじゃないでしょうか?

その中でもなぜつみたてNISAが初心者向けなのか解説していきます。

投資信託によるリスク分散

投資信託とは

たくさんの投資家からお金を集めて、運用のプロが株や債券などに投資・運用してその運用利益を投資家に還元する仕組みのこと。

S&P500の商品ならアメリカの上位企業約500社、全世界株の商品なら全世界中の企業に、TOPIXの商品なら日本の企業全体に運用のプロが分散して投資してくれます。

1つの銘柄のみを購入していると、その銘柄が値下がりすると大きな損失を出してしまいます。

でも、100銘柄のうちの1つが値下がりしても大したダメージにはなりません。

投資では国・業種・企業など分散して投資をすることでリスクを軽減させることが重要です。

投資信託ではプロが分散投資してくれるので、初心者でも安心して投資をすることができます。

つみたて投資による買うタイミングの分散

投資では常に株価が動いています。

初めて投資をする人はいつ買ったらいいかわからないのが普通です。安いときに買って、高いときに売る。これが投資の基本ですが、慣れてきても難しい…。そんな時にもつみたて投資は有効です。

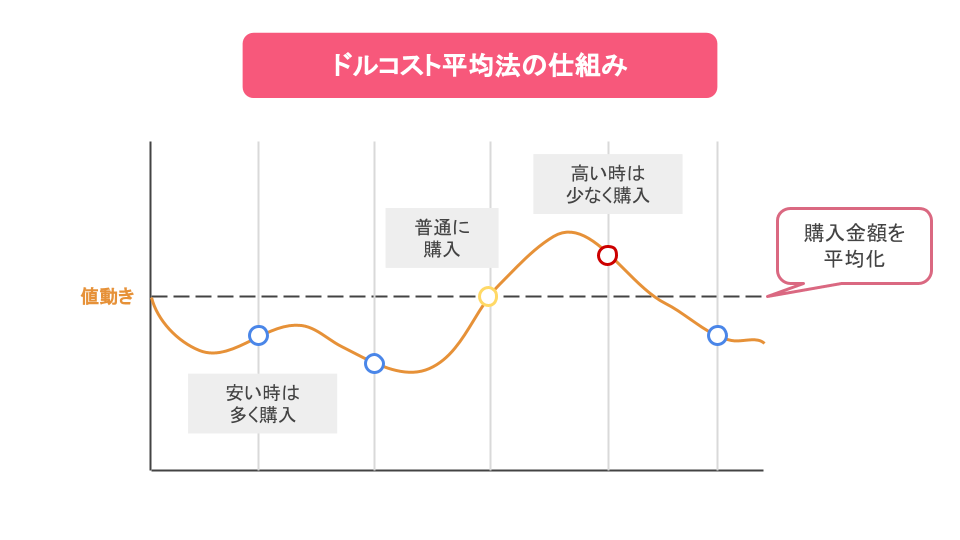

ドルコスト平均法

定期つみたて購入により、買うタイミングを分散することで平均的に安いときに買うことができる方法です。

つみたて投資をすることで、投資信託による投資先の分散にプラスして、買うタイミングの分散もできる。

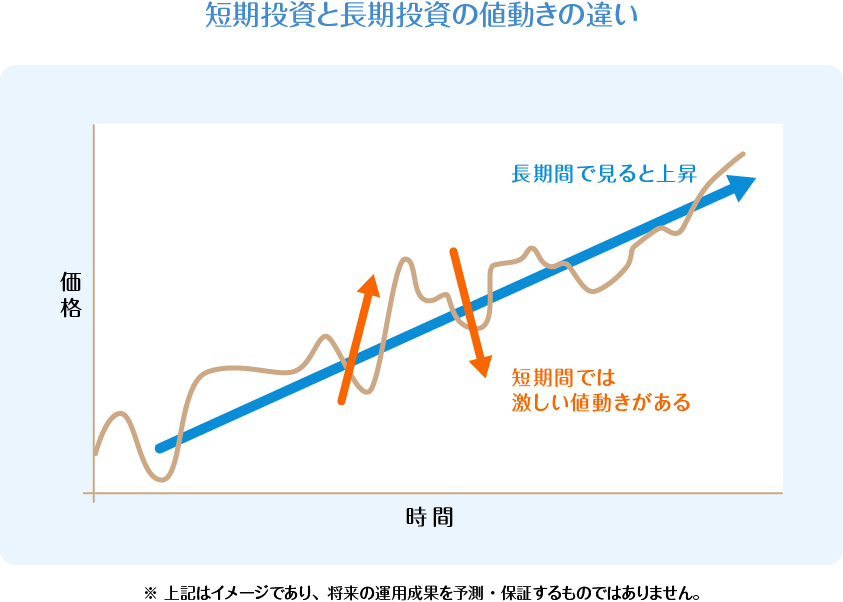

長期投資による暴落リスク分散

投資をしている限り、暴落は避けられません。

コロナショック、SVB破綻などいつ起こるかわかりません。でも、1つ言えることは暴落した景気は必ず回復するということです。

暴落すると資産は激減します…。そんな時にも慌てて売らず、景気復活を信じて買い続けましょう。最低でも10年は買い続けましょう。

長期投資することで暴落のリスクも分散することができます。投資で失敗しないためには、とにかく分散が大切です。

NISAのはじめかた

NISAについてだいぶ詳しくなってきたんじゃないでしょうか?

あとは口座を開設して実際にスタートしていくだけ。

どこの証券会社でも流れは同じなので解説していきますね。

証券会社を決める

NISAを始めるには証券口座が必要になります。

NISA口座は1人につき1つまでなのでどこの証券口座で作るか決めましょう。

- SBI証券|総合評価No.1。とりあえずここにしとけば間違いなし。

- 楽天証券|SBI証券との二大巨頭。楽天ユーザーにはおすすめ。使いやすい。

どちらも安心して利用できる証券会社です。どちらも1株から購入できますし、クレカ積み立てでポイントを貯めることもできます。楽天ポイントを使ってる人は楽天がいいかもしれません。

NISA口座を開設する

どちらの証券会社を選んでもやることは同じです。

- 必要書類を準備

- インターネットから申し込み

- 総合口座が開設

- 税務署審査

- NISA口座が開設

総合口座は最短でも翌日に開設されます。課税される一般の口座です。

総合口座を開設した後にNISA口座を開設しますが、審査に2~3週間ほどかかります。NISAをはじめる際は、余裕をもって早めにはじめましょう。

↓詳しい開設方法はこちら↓

商品を選んで買う

NISA口座が開設されたら、あとは商品を選びましょう。

これを買っておけば間違いないものがあります。それはeMAXIS Slimシリーズです。投資家からの人気も高く、低コストで投資初心者にもおすすめです。

その中でもS&P500もしくは全世界株(オールカントリー)の2つのどちらかを買いましょう。とりあえずこの2つのどちらかを買っておけば間違いないです。

S&P500は米国100%、全世界株は米国60%:全世界株40%となっています。

NIKEでいえば、エアマックスとエアフォースみたいなもんです。

そしてこれを毎月積み立て購入していきましょう。

よくある質問

ここではNISAに関するよくある質問に答えていきます。

Q.複数の証券口座でNISAってできる?

A.

できません。NISA口座は1人につき1つの証券会社でしか開設できません。ただ、SBI⇒楽天のように移管することは出来ます。

Q.NISAでは配当金も非課税になる?

A.

通常の配当金は非課税になります。投資信託の商品では配当金が自動で再投資されていく商品もあるので注意してください。

Q.いつまで積み立てればいい?

A.

必要になるまで。使わず放置しておくことで複利の効果でどんどん増えていきます。必要になるまでは放っておきましょう。

Q.銀行窓口とかでも買えるの?

A.

絶対に窓口で買うのはやめましょう。窓口で紹介されるのは手数料の高い商品ばかりです。なぜならそこには人件費がかかってるから。必ずネット証券から買いましょう。

まとめ

投資の基本は【長期・分散・積立】です。

リスクを減らして利益を得るにはどうしても時間がかかります。複利の力は後半にかけて強くなっていきます。気長にはじめていきましょう。

早く行動し、長く続けることが投資にはとても重要です。難しいことはしなくて大丈夫です。

無理のない投資でゆとりのある生活を手に入れましょう。

ご覧いただきありがとうございました。

コメント